Les erreurs à éviter lorsque l’on cherche où placer son argent

Les Français épargnent massivement : le rapport annuel 2024 de la Banque de France sur l’épargne réglementée confirme que 18 % du revenu disponible est désormais alloué à l’épargne, contre moins de 15 % avant la crise sanitaire. Pourtant, cette épargne abondante se concentre trop souvent sur quelques produits réglementés, ignorant les mécanismes fiscaux et l’érosion inflationniste qui grèvent silencieusement le rendement réel.

L’erreur la plus couramment constatée consiste à reproduire des réflexes hérités — placer automatiquement sur le Livret A — sans interroger la cohérence entre objectifs personnels et caractéristiques du placement choisi. La complexité apparente des produits financiers, couplée à une méconnaissance des impacts fiscaux, conduit à des arbitrages sous-optimaux qui se chiffrent en milliers d’euros perdus sur une décennie.

Ce guide identifie les quatre erreurs structurelles qui sabotent votre stratégie d’épargne, en s’appuyant exclusivement sur des données officielles vérifiables et des calculs de rendement net réel.

Vos 4 priorités avant de placer votre argent

- Calculer le rendement réel en déduisant inflation et fiscalité du taux affiché

- Diversifier au-delà du Livret A dès que le plafond approche ou que l’horizon s’allonge

- Anticiper l’impact du PFU à 31,4 % sur les revenus du capital depuis janvier 2026

- Aligner chaque placement sur un horizon de temps précis et un objectif identifié

La concentration excessive sur les livrets réglementés s’inscrit dans un contexte macroéconomique marqué par la volatilité des taux d’intérêt et la persistance d’une inflation structurelle. Les épargnants privilégient la sécurité immédiate au détriment d’une optimisation à long terme, reproduisant des automatismes forgés dans un environnement de taux bas désormais révolu.

Comprendre ces quatre erreurs structurelles permet de construire une allocation patrimoniale cohérente, adaptée à votre profil de risque et à vos objectifs de vie. Les sections suivantes détaillent chaque erreur et exposent les leviers concrets d’optimisation, en s’appuyant exclusivement sur des données vérifiables issues d’organismes de référence : Banque de France, INSEE, AMF et service-public.fr.

- Pourquoi tant d’épargnants se trompent dans le choix de leurs placements ?

- Miser exclusivement sur les livrets réglementés malgré l’inflation

- Ignorer la fiscalité et les frais qui grèvent réellement votre rendement

- Placer sans tenir compte de votre horizon de temps ni de vos objectifs

- Questions fréquentes sur les erreurs de placement

Pourquoi tant d’épargnants se trompent dans le choix de leurs placements ?

Imaginons le cas d’un jeune actif disposant d’une épargne de précaution constituée sur trois ans. À l’approche du plafond du Livret A, il se demande où placer le surplus sans jamais avoir consulté les alternatives. Ce profil, loin d’être marginal, illustre un biais de statu quo amplifié par la simplicité d’accès aux produits réglementés.

Les données de terrain révèlent l’ampleur du phénomène. L’encours de l’épargne réglementée atteint 956 milliards d’euros fin 2024, soit 15 % des placements financiers des ménages. Le Livret A représente à lui seul 432 milliards d’euros avec 15 milliards de collecte nette, confirmant une préférence massive pour la liquidité immédiate et la garantie du capital.

432

milliards d’euros

Encours total du Livret A en France fin 2024

Trois facteurs structurels expliquent cette concentration excessive. Le manque d’information fiable conduit à privilégier les produits réglementés perçus comme « sûrs » par défaut. L’aversion au risque, amplifiée par les crises successives, renforce ce réflexe conservateur. Enfin, la complexité apparente des mécanismes fiscaux — barème progressif, PFU, prélèvements sociaux — décourage toute démarche d’optimisation.

Les tendances du marché montrent clairement que la majorité des épargnants ignore la notion de rendement réel, c’est-à-dire le gain effectif en pouvoir d’achat après déduction de l’inflation. Ce décalage entre rendement nominal affiché et performance nette constitue la première faille d’une stratégie d’épargne mal calibrée.

Les trois sections suivantes détaillent ces erreurs structurelles et les leviers concrets pour optimiser votre stratégie d’épargne, en s’appuyant sur des calculs de rendement net réel et une analyse précise de l’impact fiscal de chaque solution.

Miser exclusivement sur les livrets réglementés malgré l’inflation

La concentration sur le Livret A et le LDDS s’explique par leur simplicité d’usage et leur exonération fiscale totale. Pourtant, une série statistique publiée par l’INSEE en janvier 2026 mesure une inflation moyenne annuelle de 0,9 % en 2025, après 2,0 % en 2024, 4,9 % en 2023 et 5,2 % en 2022. Sur la période 2022-2024, l’inflation cumulée dépasse 12 %, permettant de calculer l’érosion réelle du pouvoir d’achat de l’épargne non investie.

Un calcul simple démontre l’impasse. Si le taux du Livret A reste fixé autour de 3 % — niveau courant entre 2023 et 2025 — et que l’inflation moyenne annuelle se maintient à 2 %, le rendement réel tombe à 1 % par an. Sur une épargne de 20 000 € placée durant cinq ans, le gain net réel atteint à peine 1 000 €, soit 200 € annuels. Ce rendement devient insuffisant pour compenser l’effort d’épargne dans une optique de valorisation du capital. Pour les jeunes épargnants cherchant à optimiser leurs premiers placements, la transition vers des solutions complémentaires comme l’intérêt du livret jeune permet d’amorcer une diversification progressive tout en conservant liquidité et sécurité.

Les alternatives existent. Le PEL offre une rémunération légèrement supérieure mais impose un blocage partiel des fonds. L’assurance-vie sur fonds euros garantit le capital tout en proposant un rendement net souvent compris entre 2 et 3 %, avec une fiscalité avantageuse après huit ans de détention. Le LEP, réservé aux foyers sous conditions de ressources, affiche un taux bonifié permettant de dépasser l’inflation.

| Produit | Taux nominal | Fiscalité | Rendement réel net (après inflation 2%) | Disponibilité |

|---|---|---|---|---|

| Livret A | 3,0 % | Exonéré | ≈ 1,0 % | Totale |

| PEL | ≈ 2,25 % | PFU 31,4 % | ≈ -0,5 % | Limitée (4 ans min) |

| Assurance-vie fonds euros | 2,5 % | Abattement après 8 ans | ≈ 0,5 % à 1,5 % | Moyenne (rachats possibles) |

| LEP | 5,0 % | Exonéré | ≈ 3,0 % | Totale (sous conditions ressources) |

La diversification progressive, loin de complexifier la gestion, permet de capter des rendements supérieurs tout en conservant une partie de l’épargne disponible immédiatement. Il est généralement recommandé de maintenir trois à six mois de dépenses courantes sur un livret réglementé, puis d’orienter le surplus vers des supports adaptés à l’horizon de placement.

Ignorer la fiscalité et les frais qui grèvent réellement votre rendement

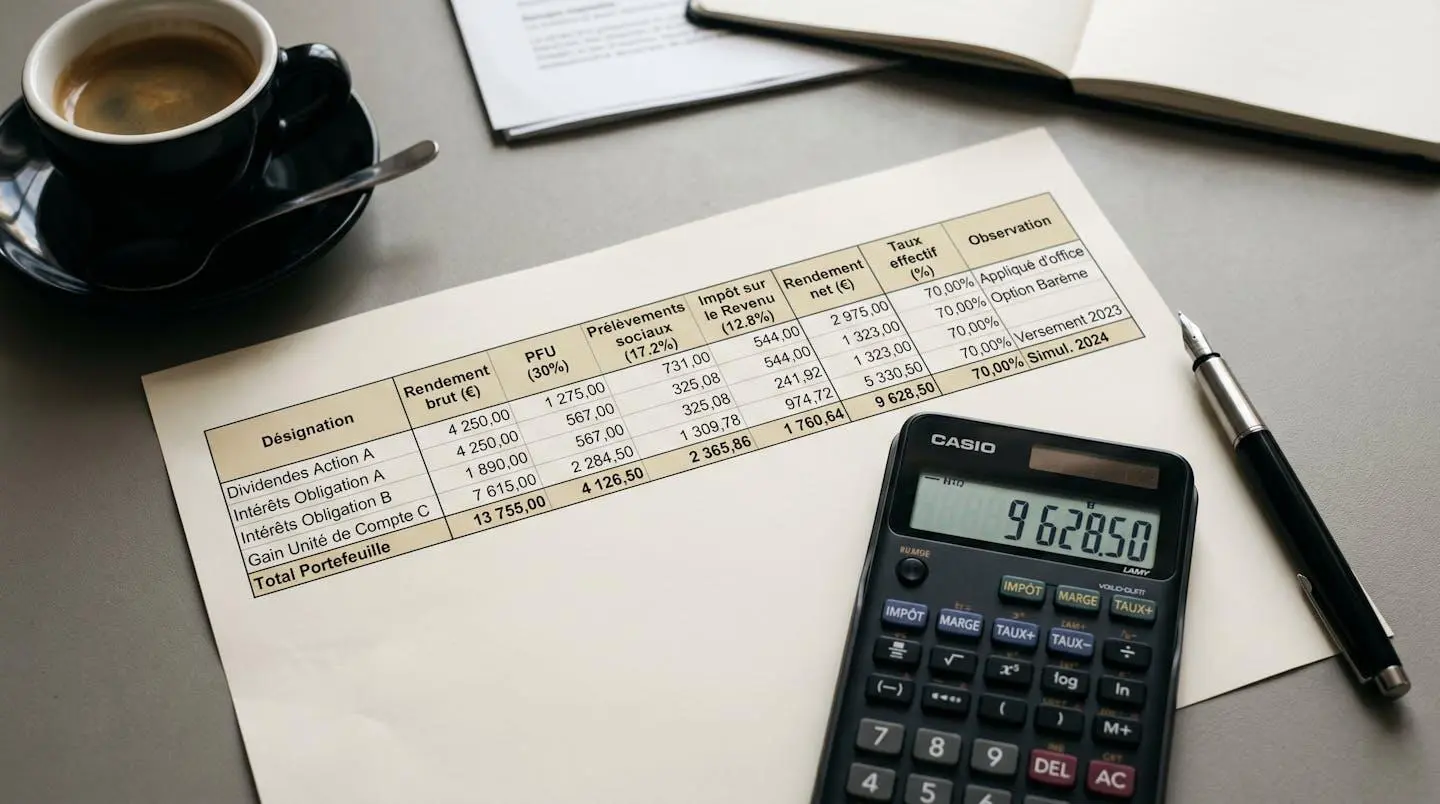

La méconnaissance des mécanismes fiscaux constitue le deuxième angle mort de l’épargnant moyen. Comme l’indique l’actualité réglementaire du 10 février 2026 sur Service-Public.fr, le taux du Prélèvement Forfaitaire Unique (PFU) est désormais fixé à 31,4 %, contre 30 % auparavant. Cette hausse résulte de l’évolution de la CSG de 1,4 point. Le PFU s’applique par défaut aux revenus du capital — dividendes, intérêts d’obligations, plus-values mobilières — avec possibilité d’option pour le barème progressif de l’impôt sur le revenu.

Prenons une situation classique : un placement de 10 000 € sur un compte à terme affichant un taux brut de 4 % génère 400 € d’intérêts annuels. Après application du PFU à 31,4 %, le rendement net tombe à 274,40 €, soit un taux réel de 2,74 %. Si l’inflation atteint 2 %, le gain en pouvoir d’achat se limite à 0,74 % par an. Ce calcul, rarement effectué en amont, révèle l’écart entre promesse commerciale et réalité financière.

Les frais de gestion amplifient ce phénomène. Sur une assurance-vie, les frais annuels oscillent généralement entre 0,5 % et 1,5 % de l’encours selon les contrats. Les frais d’entrée, bien que négociables, peuvent atteindre jusqu’à 3 % sur versement initial, amputant immédiatement le capital investi. Les frais d’arbitrage, facturés à chaque modification de répartition entre supports, s’ajoutent à la facture.

Vérifiez les frais avant toute souscription : Les frais cachés peuvent réduire de 30 % à 50 % le rendement net sur dix ans. Vérifiez systématiquement les frais de gestion annuels, les frais d’entrée et de sortie, ainsi que les frais d’arbitrage avant toute souscription. Comparez plusieurs établissements et privilégiez les contrats à frais réduits, notamment sur les plateformes en ligne.

L’alternative consiste à privilégier les produits fiscalement avantagés. Le PEA offre une exonération d’impôt sur le revenu après cinq ans de détention, seuls les prélèvements sociaux restant dus. L’assurance-vie bénéficie d’abattements annuels de 4 600 € pour une personne seule (9 200 € pour un couple) après huit ans, rendant la fiscalité quasi nulle pour la majorité des épargnants. Les professionnels du secteur soulignent régulièrement que l’optimisation fiscale, loin d’être réservée aux patrimoines élevés, s’applique dès les premiers milliers d’euros épargnés.

Placer sans tenir compte de votre horizon de temps ni de vos objectifs

Un profil courant est celui d’un épargnant plaçant indifféremment sur le même support une épargne de précaution, un projet d’achat immobilier à trois ans et une préparation retraite à vingt-cinq ans. Cette confusion entre horizons de placement constitue la troisième erreur structurelle, car chaque objectif appelle une réponse spécifique en termes de liquidité, de risque et de fiscalité.

L’épargne de précaution exige une disponibilité immédiate et une garantie totale du capital. Le Livret A ou le LDDS répondent parfaitement à ce besoin. Un projet immobilier à moyen terme — trois à cinq ans — tolère un blocage partiel des fonds et peut intégrer des supports légèrement plus rémunérateurs comme le PEL ou l’assurance-vie sur fonds euros. La préparation de la retraite, avec un horizon supérieur à quinze ans, autorise une prise de risque mesurée via un PER ou un PEA investis partiellement en actions.

Les données montrent que la majorité des épargnants ignore cette segmentation. Ils concentrent l’intégralité de leur épargne sur un unique produit, généralement le Livret A, quel que soit l’objectif poursuivi. Cette approche indifférenciée conduit à sous-performer : l’épargne retraite stagne sur un placement à 3 % quand elle pourrait capter une performance de 5 % à 7 % sur vingt ans, tandis que l’épargne de précaution se retrouve bloquée sur un PER inaccessible avant soixante-deux ans. Définir un cadre de décision pour investir permet d’aligner chaque placement sur une priorité identifiée.

-

Si votre objectif est de constituer une épargne de précaution disponible immédiatement :

Privilégiez Livret A, LDDS ou LEP (sous conditions). Visez trois à six mois de dépenses courantes. Aucun risque de perte en capital, liquidité totale.

-

Si vous préparez un projet immobilier ou études des enfants à 3-5 ans :

Orientez-vous vers PEL, assurance-vie fonds euros ou compte à terme. Acceptez un blocage partiel contre un rendement légèrement supérieur. Garantie du capital maintenue.

-

Si vous préparez votre retraite avec un horizon supérieur à 15 ans :

Intégrez PER (déduction fiscale à l’entrée), PEA ou assurance-vie avec unités de compte. Acceptez une volatilité court terme pour capter un rendement long terme supérieur. Diversifiez progressivement.

La structuration de votre approche patrimoniale ne s’improvise pas. Pour aller au-delà de ces principes généraux et construire une allocation cohérente avec votre situation personnelle, consultez les stratégies d’investissement à long terme adaptées à votre profil de risque et à vos contraintes fiscales.

Questions fréquentes sur les erreurs de placement

À partir de quel montant faut-il diversifier au-delà du Livret A ?

Dès que votre épargne de précaution atteint trois à six mois de dépenses courantes, soit généralement entre 5 000 € et 15 000 € selon votre train de vie, il devient rationnel de diversifier le surplus vers des supports offrant un rendement supérieur. Le plafond du Livret A (22 950 €) ne doit pas servir de référence unique : l’objectif de placement prime sur le montant disponible.

Le PFU à 31,4 % s’applique-t-il aussi aux intérêts du Livret A ?

Non. Les intérêts du Livret A, du LDDS et du LEP bénéficient d’une exonération totale d’impôt sur le revenu et de prélèvements sociaux. Le PFU concerne uniquement les revenus du capital non réglementés : intérêts de comptes à terme, dividendes d’actions, plus-values mobilières, intérêts d’assurance-vie avant huit ans (avec possibilité d’abattement après cette durée).

Comment vérifier que les informations trouvées en ligne sur les placements sont fiables ?

Privilégiez les sources officielles : service-public.fr, Banque de France, AMF, INSEE. Vérifiez la date de publication (les taux et plafonds évoluent annuellement). Méfiez-vous des sites commerciaux poussant un produit unique sans mention des limites. Croisez plusieurs sources et appliquez les critères pour un site fiable : auteur identifié, transparence des sources, absence de conflit d’intérêts apparent.

Peut-on perdre de l’argent sur une assurance-vie ?

Sur les fonds euros, le capital est garanti et les intérêts acquis définitivement chaque année : aucune perte possible. Sur les unités de compte (actions, obligations, immobilier), le capital n’est pas garanti et une baisse des marchés peut entraîner une perte. La répartition entre fonds euros et unités de compte doit correspondre à votre tolérance au risque et à votre horizon de placement.

Vaut-il mieux choisir le PFU ou le barème progressif de l’impôt sur le revenu ?

Cela dépend de votre tranche marginale d’imposition (TMI). Si votre TMI est inférieure ou égale à 11 %, le barème progressif est plus avantageux (11 % + 17,2 % de prélèvements sociaux = 28,2 % contre 31,4 % pour le PFU). Si votre TMI atteint 30 % ou plus, le PFU devient souvent préférable. L’option doit être exercée lors de la déclaration fiscale annuelle et s’applique à l’ensemble des revenus du capital de l’année.

Limites de ce guide

- Ce contenu est informatif et ne remplace pas un conseil personnalisé adapté à votre situation patrimoniale et fiscale.

- Les rendements et taux mentionnés sont susceptibles d’évoluer. Vérifiez les conditions actuelles auprès des établissements.

- La fiscalité applicable dépend de votre tranche marginale d’imposition et de votre situation personnelle.

- Certains placements comportent un risque de perte en capital (notamment les supports en unités de compte).

Risques identifiés

- Investir sans diversification peut exposer à une perte de pouvoir d’achat si l’inflation dépasse le rendement.

- Ignorer la fiscalité peut réduire significativement le rendement net de votre placement.

Organisme à consulter : conseiller en gestion de patrimoine certifié (CIF/CGPI) ou notaire.